2月26日,第一電動網聯合華西證券、奧緯咨詢發布《2021中國智能汽車企業100強》榜單,華為、寧德時代、比亞迪分列前三甲。

掃描上方二維碼進入2021中國智能汽車企業100強榜

2021年“智能化”成為中國汽車行業變革最為明顯的風向標。

以比亞迪、長城為代表的傳統車企加速智能化轉型;以特斯拉、“蔚小理”為代表的造車新勢力,全棧自研推動智能化;百度、小米、蘋果、華為、OPPO等科技公司,正以各自的方式火速進軍智能汽車。

也許最重要的,是大量的新興創業公司,在涉及傳感器、算法、芯片、操作系統、robotaxi等領域的廣闊戰場上,取得了人才、技術、產品、融資、市場等全方位的進展和突破,為智能汽車賽道注入了持久的活力。

與此同時,2021年的中國電動汽車市場,出現了驚人的爆炸式增長,出乎所有業者的預料。這說明科技進步所帶來的消費者體驗改善,正在快速取代“政策指引”和“補貼驅動”,成為這個賽道新的核心驅動力。

2020年,第一電動網聯手華西證券發布了“2020中國智能汽車企業百強榜”,2021年我們迎來了新的合作伙伴奧緯咨詢。

為幫助公眾更好的了解這一領域正在發生的變革、篩選出優質公司,第一電動網聯合華西證券、奧緯咨詢,歷時2個月,通過公開資料查詢結合企業調研的方式,對智能汽車賽道上的全部公司(限總部在中國),進行估值盤點。以公司估值為核心排名依據,挑選出110家優質企業,制作了“2021中國智能汽車企業100強”榜單。

掃描上方二維碼進入2021中國智能汽車企業100強榜

評判標準

關于企業的評判標準,我們延續了去年的標準——核心數據是公司估值。我們認為,公司估值是一家公司核心價值的最直接、最有效的表達,能夠相對客觀地呈現出一家公司的總體面貌。

估值數據采集的方式,首先是基于公開資料的查詢、比對和篩選,其次是針對標的公司高管的電話調研。

對于上市公司,我們以當地時間2月22日收盤市值為估值標準;對已交招股說明書的準上市公司,以招股擬募資規模作為估值依據;而非上市公司則以最新一輪已經完成的募資的投后估值為準。

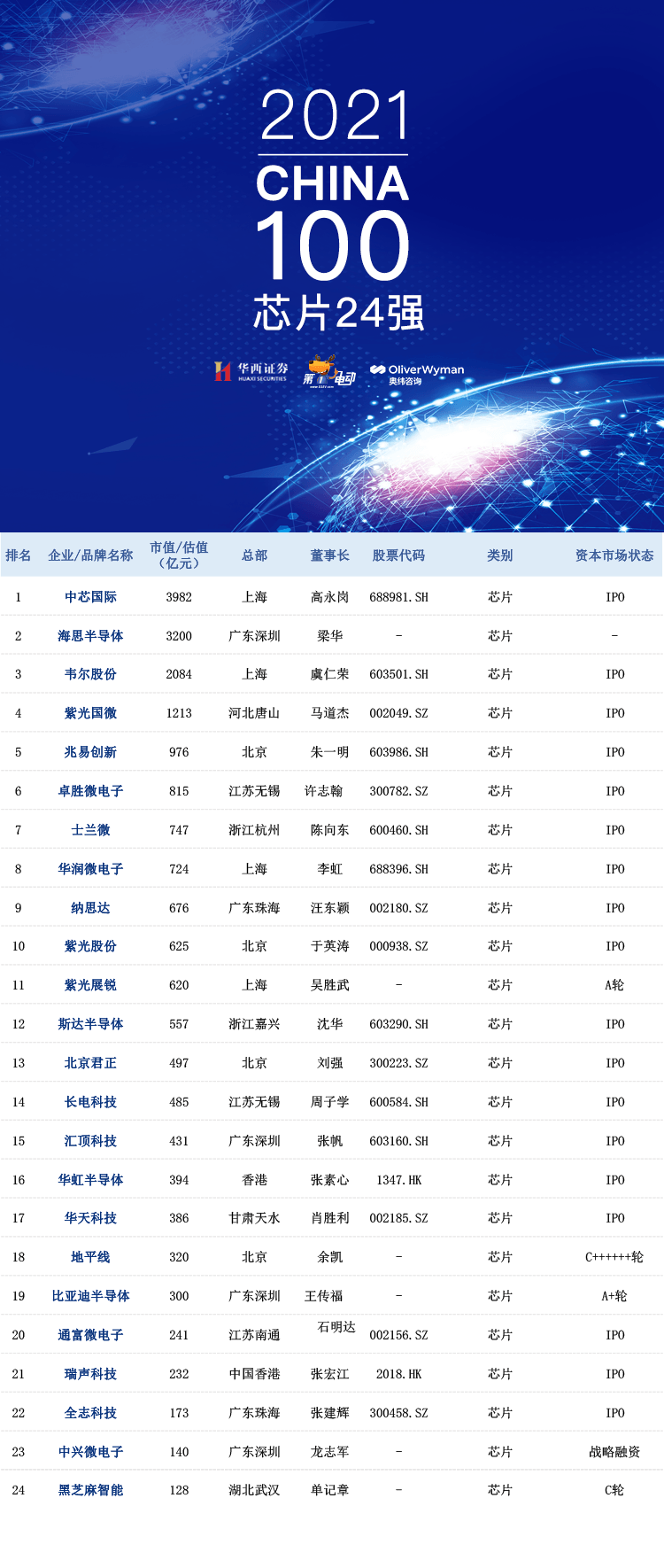

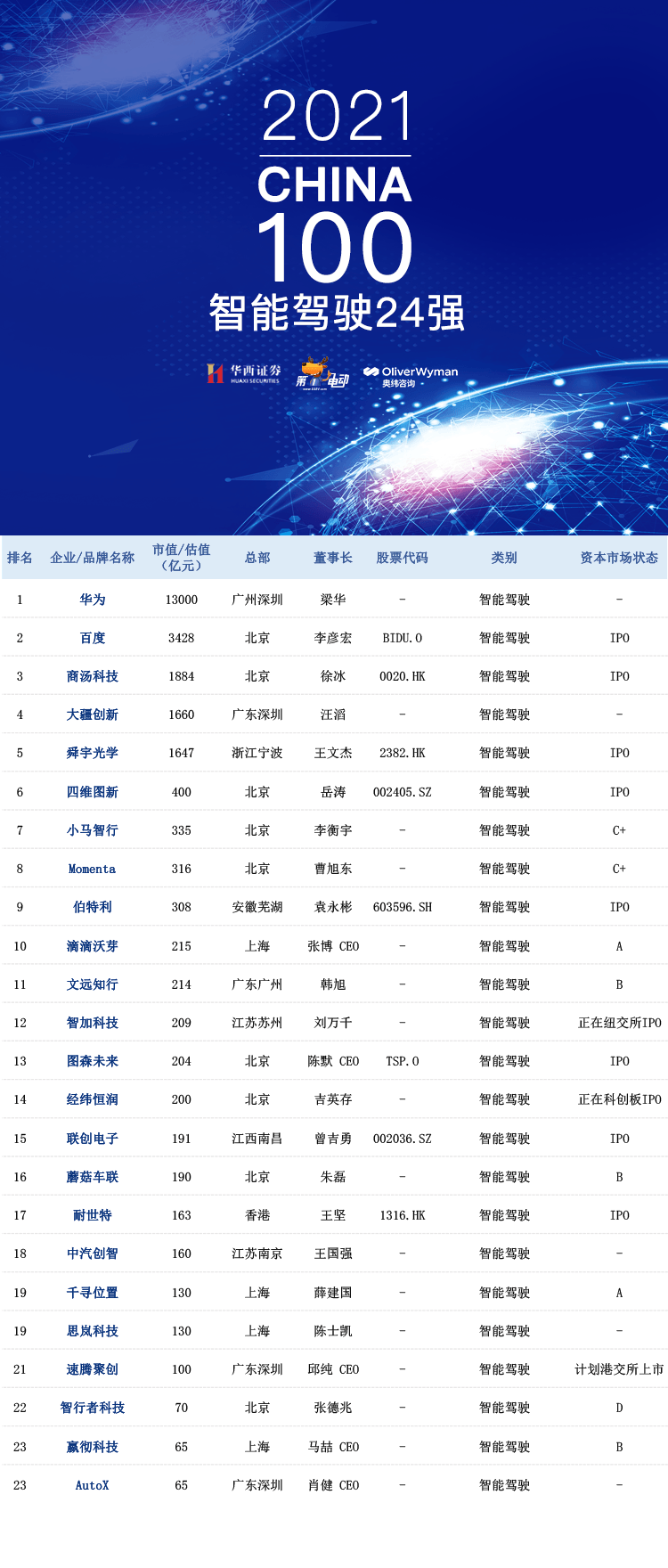

關于品類的選擇,由于“電機電控”品類的獨立變革已進入尾聲,而芯片成為2021年度影響中國汽車行業的重要力量并異軍突起,所以在2021年的榜單中,我們選擇增加芯片品類,去掉“電機電控”品類,并把去年的“智能駕駛和智能座艙”品類一分為二。

因此,“2021中國智能汽車企業100強”榜單,包含:智能汽車、智能駕駛、智能座艙、芯片、動力電池、新能源動力系統材料和充換電系統七個品類。

在選擇企業時,由于數量較大,構成復雜,我們采用了比較嚴格的選擇標準。考慮到國企(廣汽、上汽、北汽、長安、奇瑞)2020、2021年都已經設立了各自的智能汽車子公司或合資公司。因此,我們只選擇了新設立的子公司,而沒有選擇母公司。

吉利雖然不是國企,但它設立了極星、極氪、路特斯等多個子公司,所以我們把吉利去掉,留下了子公司。

像華為、百度等這樣的科技公司和芯片企業,其原主業并非汽車,但由于2021年均加大了智能汽車方向的投資和研發,它們的業務結構中智能汽車的占比將快速提升(尤其是芯片企業,在汽車芯片如此短缺的情況下,未來它們在汽車領域的投入會更快速),所以將他們列入其中。

此外,在充換電系統中,2021年我們將車載充電機納入了充換電企業范圍。

結構性變化

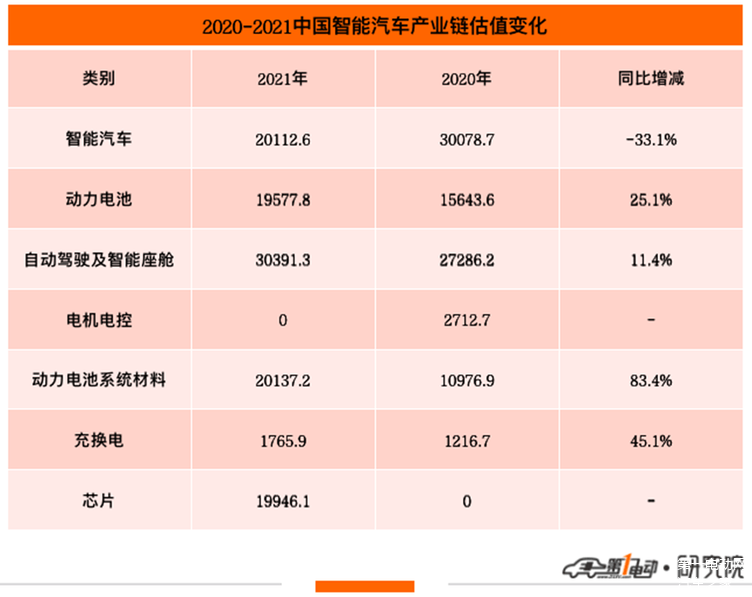

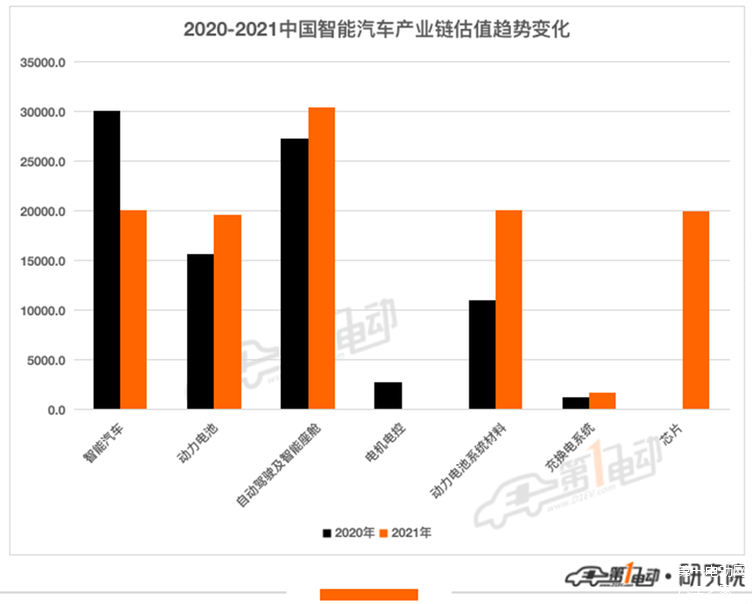

對比2020年,2021年中國智能汽車估值發生了結構性變化。2021年智能汽車等七個品類TOP110的累計估值為109,123,而2020年智能汽車、動力電池、自動駕駛及智能座艙、電機電控、動力電池材料、充換電六大品類TOP110的累計估值為87,915。

2021年中國智能汽車估值大幅提升,也意味著中國智能汽車在2021年的發展速度驚人。

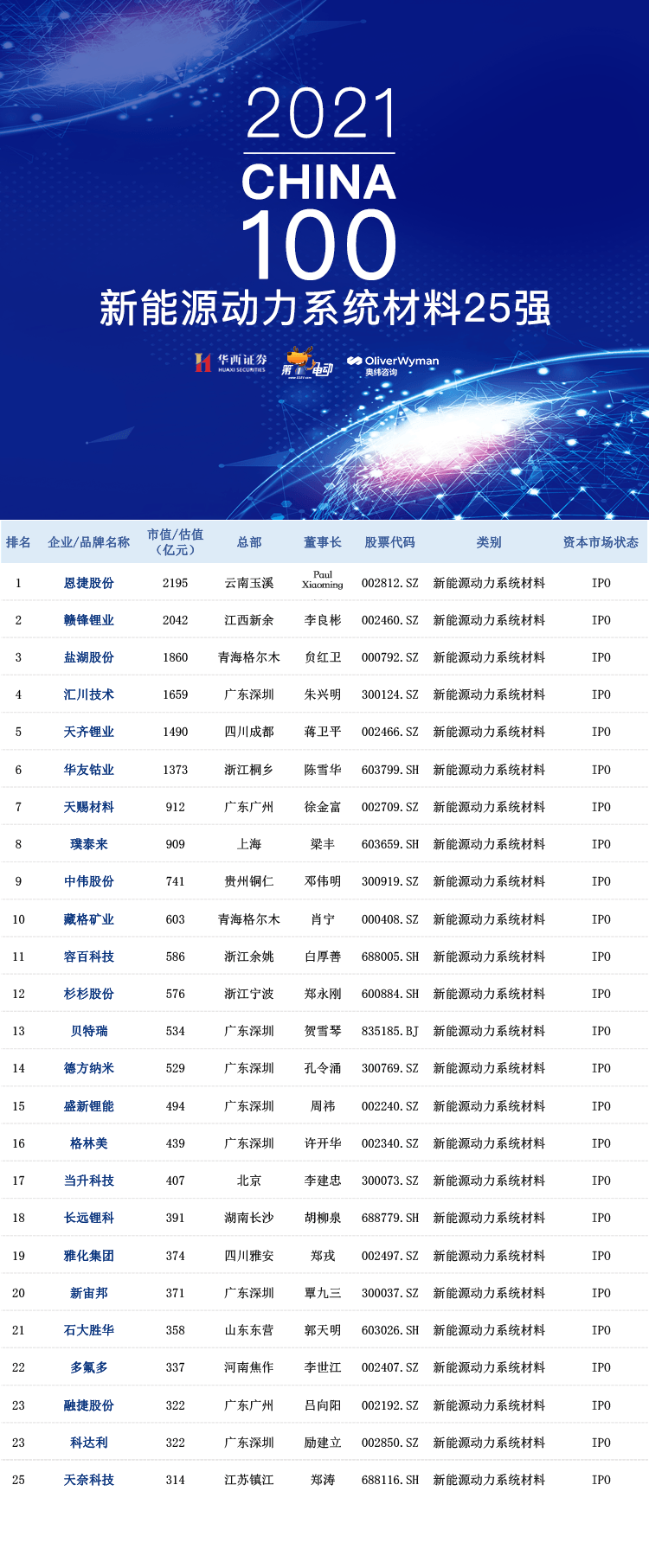

從細分類別來看,智能汽車同比大降33%,而動力電池系統材料同比增長最高,暴漲83.4%,充換電系統同比大漲45%,動力電池漲25%,智駕及智艙上漲11%。為何資本市場如此看好動力電池材料?我們認為主要原因是材料稀缺造成的。2021年動力電池材料價格暴漲,尤其是碳酸鋰價格,截至2月24日,電池級碳酸鋰綜合價格處于45-49萬元/噸。

2021年中國智能汽車產業鏈估值大幅提升的原因,主要是由新增的芯片、動力電池材料、充換電系統等智能汽車核心零部件帶動起來的。而智能汽車的估值出現了下降,這也說明資本市場對整車的投資回歸了理性,更偏向于對核心零部件的投資。

總結

總體來看,2021年是新能源汽車加速滲透的一年,是汽車智能化開啟的元年,同時也是傳統車企深度轉型的一年。面對來勢洶洶的造車新勢力們,傳統汽車企業以堅定的決心加速自身智能電動化布局。展望2022,伴隨行業缺芯的邊際改善以及高端智能電動車型的加速推出,我們有理由相信智能電動汽車會以更快的速度走進大眾視野。

動力電池方面,2021年磷酸鐵鋰電池發展勢頭迅猛,自7月超越三元鋰電池以來,兩者之間的差距在不斷增大。在高需求驅動下,動力電池行業掀起產能擴建“軍備賽”,投入、擴產、再投入、再擴產。展望2022年,預計產能擴充仍舊是動力電池廠商的主旋律。

動力材料方面,2021年隨著下游新能源汽車市場的持續井噴,上游材料供應緊缺,價格紛紛上揚。展望2022年,由于企業產能爬坡需要一定時間,而下游新能源汽車需求仍保持將高速增長,未來短期內資源供應緊缺的局面仍將維持。技術路線方面,預計磷酸鐵鋰和高鎳三元電池仍將是市場熱點,而作為全固態電池的過渡方案,半固態電池或將于今年開始批量裝車應用。

2021年,芯片1可以算作是汽車行業的年度關鍵詞,幾乎全部車企都不同程度受到缺芯影響。2022年,伴隨新能源汽車智能化程度的提升,疊加本輪缺芯引發的產業對于核心技術自主可控的進一步思考,中國芯片企業預計將以更快速度進入汽車領域。

充換電方面,2021年我國充電樁數量保持快速增長,競爭格局呈現出特來電、星星充電和國家電網三足鼎立態勢,但由于目前商業模式單一,嚴重依賴電費差價和服務費,行業面臨盈利難題。作為充電樁功能補充的換電模式雖仍處于起步階段,但隨著近幾年新能源汽車銷量的快速增長,也開始受到重視。展望2022年,預計充電市場的盈利模式將有所豐富,“充電樁+增值”或將逐步成為盈利的重要來源。

智駕及智艙方面,2021年智能駕駛相關領域合計投融資事件超百起,投融資總額超600億元,漸進式、跨越式兩大發展路線均取得較大程度進步。展望2022年,預計乘用車端L3智能駕駛將向城市區域邁進,同時在下游應用場景拓展機遇下,上游大算力芯片、計算平臺、激光雷達預計也將于今年迎來爆發元年。

智能座艙作為汽車智能移動第三空間的重要承載主體,得益于相對較低的技術難度和更高的性價比,相較智能駕駛更早迎來快速滲透。展望2022年,我們預計智能座艙軍備競賽大概率升級,同時在新能源車型的猛烈攻勢之下,傳統燃油汽車也有望跟進,從而促進智能座艙發展。

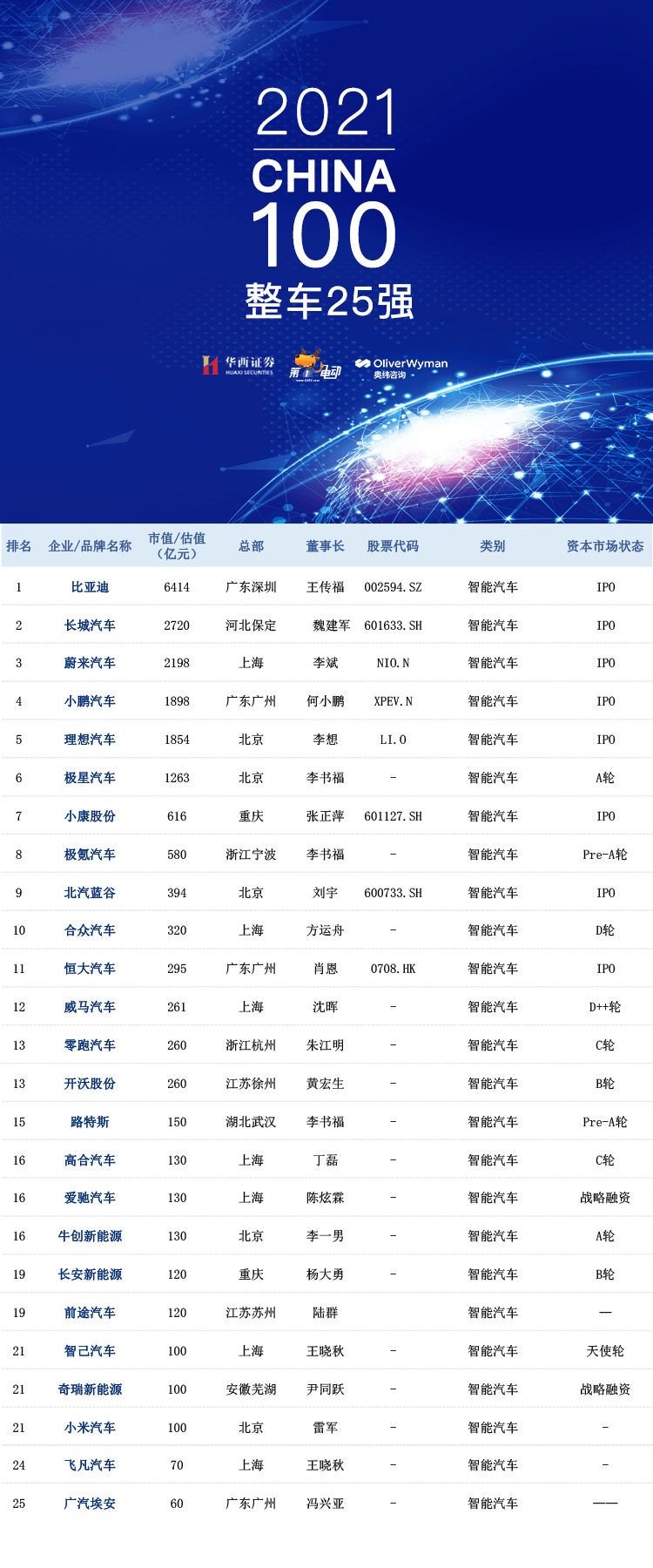

附:2021中國智能汽車企業100強總榜及各細分領域分榜